今回は、小さなお店や個人事業主に人気の「STORES決済 中小支援プラン」について、詳しく解説していきます!

まず、STORES決済の中小支援プランは、

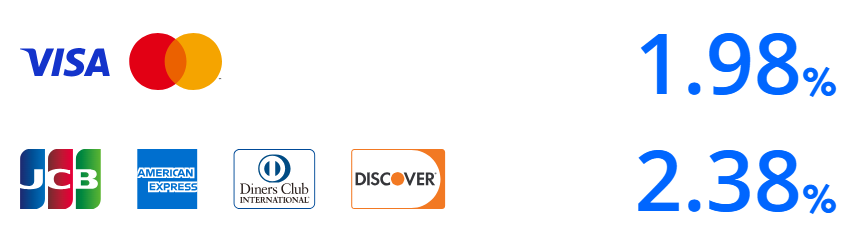

・VISA・マスターの決済手数料が1.98%

・JCB・アメックス・ダイナース・DISCOVERの決済手数料が2.38%

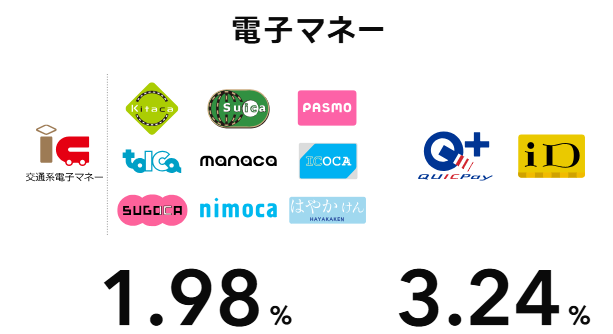

・交通系電子マネーの決済手数料は1.98%

と決済手数料がめっちゃ安いです!!

この決済手数料は、他社のエアペイ(2.48~3.24%)、スクエア(2.50~3.25%)と比べても圧倒的な安さです。

しかも、STORES決済の中小支援プランは、個人や中小企業であれば、ほぼ100%適用されます。

なので、決済手数料の安さで選ぶならSTORES決済の中小支援プランはめっちゃオススメです。

STORES決済公式サイトの「中小支援プラン申込み」からアカウントを作成しておくと、すぐに審査してくれるので、先に投げておくと、時間をムダにせずにすみます。

とはいえ、STORES決済の中小支援プランの内容・費用・導入ステップ・他社との違い・リアルなシミュレーション比較まで、気になるところだと思いますので、以下にくわしく解説していきます!!

STORES決済「中小支援プラン」ってどんなプラン?

STORES決済には複数の料金プランがありますが、その中でも「中小支援プラン」は、小規模店舗・個人事業主のために設計された特別プランになってます

特に注目すべきは、決済手数料の安さです。

基本情報

中小支援プランの基本情報は以下のとおりです↓↓

| 項目 | 費用 |

| 初期費用 | 0円 |

| 決済端末 | 0円 |

| 月額費用 | 3,300円(税込) |

| VISA・Mastercard手数料 | 1.98% |

| JCB・AMEX・Diners・Discover手数料 | 2.38% |

| 最低契約期間 | 36ヶ月(3年間) |

| 解約時の違約金 | 残月数 × 3,300円 |

| STORESレジ | 0円 |

では、1つずつ解説しましょう。

初期コスト

STORES決済には、導入一時金や加盟料はありません。

なので、初期コスト0円です。

機器コスト

STORES決済で必要な機器は以下の2つ↓↓

❶スマホ(またはタブレット)は、iOSでもアンドロイドでも対応しているので、手持ちのモノを使えばOKです。

❷カードリーダーは19,800円(税込)です。ただし、中小支援プランならカードリーダー0円でもらえます!!

なので、機器コストは0円です。

月額コスト

STORES決済の中小支援プランは月額基本料3,300円(税込)です。

決済手数料

STORES決済の決済手数料は以下のとおりです。

<クレジットカード>

クレジットカードは、通常プランは3.24%なのですが、中小支援プランは以下のとおり値下げとなります↓↓

<電子マネー>

電子マネーは通常プランも中小支援プランも同じ決済手数料です↓↓

<QRコード決済>

QRコード決済も通常プランも中小支援プランも同じ決済手数料です↓↓

決済手数料の例

例えば、お客さんがVISAで1,000円決済した場合は、こんな感じです↓↓

<例:VISAで1,000円決済>

・1,000円×1.98%=19円

めっちゃ安いですよね♪

コストで選ぶならSTORES決済は、めっちゃオススメです!

→![]() STORES決済公式サイトで中小支援プランの決済手数料を確認する

STORES決済公式サイトで中小支援プランの決済手数料を確認する

POSレジ「STORESレジ」が0円

STORESのPOSレジのスタンダードプラン4,980円(税込)が0円で利用することができます!!

解約時の手数料

STORES決済の中小支援プランは、36か月の契約期間が条件となっています。

なので、36カ月未満の場合は、解約手数料が必要となります。

計算式は「残月数 × 3,300円」となります。

一度、決済端末を決めたら、それほど頻繁に変更するものではないので、STORES決済に決めたら、解約手数料のことは、あまり気にしなくても大丈夫と思いますよ。

中小支援プランの適用条件や注意事項

では、中小支援プランの適用条件や注意事項を解説しましょう。

中小支援プランの適用条件

中小支援プランは、個人や中小企業であれば適用されます。

このサイトを見ている方は、個人や中小企業の方なので、ほぼ100%対象になると考えて大丈夫です。

詳細は以下のとおりです↓↓

- 中小企業庁の定義する中小企業要件を満たすこと(個人事業主も含む)

- 上場企業の持分法適用会社、連結子会社、またはフランチャイズ提携先ではないこと

- 年間のキャッシュレス決済総額が3,000万円未満(事業者における総額)であること

なお、「❶中小企業庁の定義する中小企業要件」とは以下のとおりです↓↓

| 業種 | 定義 |

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は、 常時使用する従業員の数が300人以下の会社及び個人 |

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社又は、 常時使用する従業員の数が100人以下の会社及び個人 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社又は、 常時使用する従業員の数が50人以下の会社及び個人 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社又は、 常時使用する従業員の数が100人以下の会社及び個人 |

こんな感じで、個人や中小のお店であれば、全て適用されるんです!!

中小支援プランの注意事項

では、中小支援プランの注意事項を解説しておきましょう。

- 中小支援プランを中途解約される場合には、解約金が発生します。ただし、廃業時は解約金が発生しません。

- すでに STORES 決済 加盟店である店舗が、解約後に再申し込みした場合は適用対象外。

- 医療法人は中小企業基本法上の中小企業者に該当しないため、申し込みできません。医療向け特別プランが適用されます。

どれも楽勝ですね!

利用開始後のプラン変更

利用開始後、一般プランから中小支援プランへの変更もできます。加盟店サポート(support_cp@stores.jp)宛にを相談すればOKです。

中小支援プランのメリットとデメリット

では、STORES決済の中小支援プランのメリットとデメリットを解説してきましょう。

中小支援プランのメリット

中小支援プランの最大のメリットは、決済手数料の安さです。

まず、VISA・マスターの決済手数料を通常プランや他社とざっくり比較してみましょう。

<VISA・マスターの決済手数料>

| 月額費用 | 手数料 | 契約の縛り | |

|---|---|---|---|

| STORES 中小支援 | 3,300円 | 1.98% | 36ヶ月 |

| STORES 通常プラン | 0円 | 3.24% | なし |

| Square | 0円 | 2.50% | なし |

| Airペイ | 0円 | 2.48% | なし |

つぎに、JCB・アメックス・ダイナース・DISOVERの決済手数料を比較してみましょう。

<JCB・アメックス・ダイナース・DISOVERの決済手数料>

| 月額費用 | 手数料 | 契約の縛り | |

|---|---|---|---|

| STORES 中小支援 | 3,300円 | 2.38% | 36ヶ月 |

| STORES 通常プラン | 0円 | 3.24% | なし |

| Square | 0円 | 2.50% | なし |

| Airペイ | 0円 | 2.48% | なし |

そして、交通系電子マネーも比較してみます。

<交通系電子マネーの決済手数料>

| 月額費用 | 手数料 | 契約の縛り | |

|---|---|---|---|

| STORES 中小支援 | 3,300円 | 1.98% | 36ヶ月 |

| STORES 通常プラン | 0円 | 1.98% | なし |

| Square | 0円 | 3.24% | なし |

| Airペイ | 0円 | 3.24% | なし |

どうですか??

STORES決済は、他社と比較して、めっちゃ安いですよね!!

なので、決済手数料で選ぶなら、STORES決済の中小支援プランはめっちゃオススメです。

→![]() STORES決済公式サイトから「中小支援プラン」の導入をすすめる

STORES決済公式サイトから「中小支援プラン」の導入をすすめる

中小支援プランのデメリット

STORES決済の中小支援プランのデメリットは、月額基本料3,300円(税込)がかかることです。

なので、この月額基本料を踏まえたうえで、中小支援プランにするか、通常プランにするか、を見極める必要があります。

次に中小支援プランと通常プランのシミュレーション比較をしてみましょう。

【リアルな収支比較】本当に得するのはどっち?

では、中小支援プランと通常プランの収支比較を解説してきましょう。

中小支援プランと通常プランの収支比較

中小支援プランと通常プランの決済額別のコストを比較してみました。

結論から言うと、STORES決済での決済額が、月40万円以上であれば、中小支援プランがお得になります!!

| 決済額 | 中小支援プラン (手数料+月額) |

通常プラン (手数料3.24%) |

差額 (+は中小支援が高コスト) |

|---|---|---|---|

| 5万円 | 約4,390円 | 約1,620円 | +2,770円 |

| 10万円 | 約5,480円 | 約3,240円 | +2,240円 |

| 20万円 | 約7,660円 | 約6,480円 | +1,180円 |

| 30万円 | 約9,840円 | 約9,720円 | +120円 |

| 40万円 | 約12,020円 | 約12,960円 | ▲940円(お得!) |

| 50万円 | 約14,200円 | 約16,200円 | ▲2,000円(お得!) |

🔍 結論:月商40万円を超えるなら「中小支援プラン」の方が安い!

なので、多くのお店は、STORES決済で月間の売上40万円は超えてくると思いますので、中小支援プランを選んだ方がオススメです。

→![]() STORES決済公式サイトから「中小支援プラン」の導入をすすめる

STORES決済公式サイトから「中小支援プラン」の導入をすすめる

中小支援プランは「売上を伸ばしたい人」にこそおすすめ

最初は通常プランから始めてもいいですが、

- すでに売上がある方

- 今後、販促やイベント出店で売上が上がる見込みがある方

そんな方には、中小支援プランの早期導入がおすすめです。

なぜなら、手数料の差が積み重なると数万円~数十万円のコスト差になるからです。

長く使えば使うほど、STORES決済の決済手数料の累積差が出てくるので、早く導入してしまうことをオススメします。

とくに今後ビジネスを拡大したい小規模店舗にとっては最適な選択肢になるはずです。

中小支援プランでよくある質問

では、STORES決済の中小支援プランのよくある質問を解説しておきましょう。

Q. 売上が少ないけど加入して大丈夫?

→ 月商30万円以下の方は、まず通常プランからスタートするのもアリです。

Q. 解約は簡単にできますか?

→ 中小支援プランは36ヶ月契約です。途中解約には残月分の違約金(3,300円×残月数)が発生します。

Q. 提出書類は、通常プランと同じですか?

→STORES決済の申込時の提出書類は、通常プランと同じです。

導入の流れはカンタン3ステップ

では、STORES決済は導入の流れを解説しましょう。

導入の流れはめっちゃカンタンで以下の3ステップです。

<STORES決済の導入の流れ>

- 無料アカウント作成

- 決済ブランドの審査

- 利用開始

では、1つずつ解説しましょう。

無料アカウント作成

まず、STORES決済公式サイトから中小支援プラン申し込むをすることで、無料アカウントが作成されます。

アカウントは1分でカンタンに作成できますよ。

決済ブランドの審査

STORES決済は、決済ブランドごとに審査していきます。

審査の流れは、こんな感じです↓↓

VISA、MASTERの審査

申込みから最短2日で審査完了。

カードリーダーの到着

申込みから最短3日で到着します。

なので、VISA・マスターなら最短3日でお客様向けの決済ができます。

JCB・アメックス・Diners・discoverの審査

申込みから最短5日で審査完了です!

電子マネーの審査

最短10日で審査完了します。

QRコードの審査

最短15日で審査完了します。

STORES決済は、審査通過したブランドからお客様向けの決済ができます。

だから、お店では、審査完了したブランドごとにお客様向けの決済を開始すればOK♪

全ての審査が、15日で審査が完了するので、めっちゃ早いですね。

利用開始

最初の「VISAとマスターの審査」に通過したら、カードリーダーが届きます↓↓

あとは、スマホ(またはダブレット)に無料アプリをダウンロードして、カードリーダーとBluetooth接続すれば準備完了です。

<STORES決済アプリ>

こんな感じで、STORES決済なら、カンタンにお客様向けのキャッシュレス決済を開始できちゃいます。

【まとめ】中長期的に見れば「中小支援プラン」が圧倒的にお得!

今回は、小さなお店や個人事業主に人気の「STORES決済 中小支援プラン」について解説しました。

STORES決済の中小支援プランは、

・VISA・マスターの決済手数料が1.98%

・JCB・アメックス・ダイナース・DISCOVERの決済手数料が2.38%

・交通系電子マネーの決済手数料は1.98%

と決済手数料がめっちゃ安いです!!

この決済手数料は、他社のエアペイやスクエアと比べても圧倒的な安さです。

なので、決済手数料の安さで選ぶならSTORES決済の中小支援プランはめっちゃオススメです。

そして、

- 月商40万円以上なら確実にお得

- 最短2日で導入できる

- 今後売上を伸ばしたい方に最適

なんです!!

とくに、今後ビジネスを拡大したい小規模店舗にとっては最適な選択肢になるはずです。

早く導入すれば、するほど累積する決済手数料の差が出ますので、申込みはお早めにどうぞ。